2026年1月14日,聚和材料首次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、杰富瑞。公司于2022年12月在A股上市,股票代码为688503,截至2026年1月16日,其总市值达205.61亿元。

公司是由研发驱动的先进材料公司,2024年收入123.90亿元人民币,同比增长两成,净利润4.10亿元,毛利率7.83%;2025年前9个月收入106.07亿元,净利润2.34亿元,同比下降四成,毛利率6.51%。

LiveReport获悉,常州聚和新材料股份有限公司ChangzhouFusionNewMaterialCo.,Ltd.*(简称“聚和材料”)于2026年1月14日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家位于中国的由研发驱动的先进材料公司。自2015年成立以来,公司持续投入研发,以深化公司在先进材料领域(尤其是光伏导电浆料)的专业能力。

公司的产品主要分为(i)光伏导电浆料及(ii)其他电子材料两大类。公司的核心业务是开发及制造适用于不同光伏电池结构的完善光伏导电浆料产品组合,包括:

TOPCon:TOPCon电池正面及背面主栅浆料、正面细栅LECO浆料及背面细栅浆料

PERC:PERC电池正面细栅浆料及正面主栅浆料

HJT:HJT电池低温浆料及银包铜浆料

X-BC:X-BC电池浆料

公司已成功商业化应用于通信、消费电子及汽车电子领域的浆料及胶黏剂。此外,公司计划通过收购SKE的空白掩膜版业务,进一步渗透至半导体材料领域,响应国家半导体自给自足的战略目标。

通过市场分析、前瞻性研发以及高效的产品商业化,公司持续推动行业技术创新。公司已获得多项国家级及省级荣誉,包括“国家制造业单项冠军企业”、“国家专精特新小巨人”以及“江苏省科技进步奖(通用项目)二等奖”。

公司是光伏导电浆料市场的全球领导者。根据招股书,按截至2025年9月30日止九个月的收入计,全球前五大光伏导电浆料制造商合计占有74.9%的全球市场份额,其中公司位居全球第一,市场份额达27.0%。

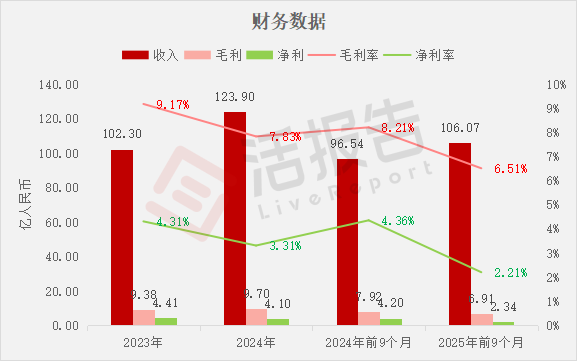

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币102.30亿、123.90亿、96.54亿、106.07亿,2025年前9个月同比+9.87%;

毛利分别约为人民币9.38亿、9.70亿、7.92亿、6.91亿,2025年前9个月同比-12.83%;

净利分别约为人民币4.41亿、4.10亿、4.20亿、2.34亿,2025年前9个月同比-44.34%;

毛利率分别约为9.17%、7.83%、8.21%、6.51%;

净利率分别约为4.31%、3.31%、4.36%、2.21%。

公司过去两年收入稳步增长,毛利略有提升但净利润小幅下滑,整体经营稳健。

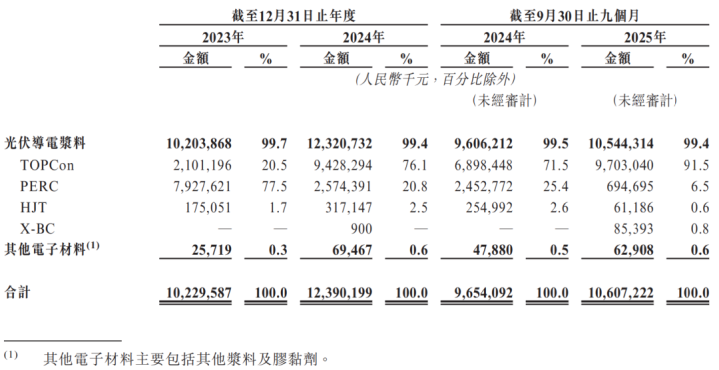

公司收入主要来自光伏导电浆料及其他电子材料的销售,重大部分来自光伏导电浆料,2023年和2024年该品类收入占总营收比例分别达99.7%和99.4%,其中适配N型技术的TOPCon电池浆料2024年占比显著提升至76.1%,成为核心收入支撑;其他电子材料(包括应用于通信、消费电子等领域的浆料及胶黏剂)获得的收入比例较小,2023年和2024年占比分别仅0.3%和0.6%,属于补充性收入来源。

董事高管

聚和材料的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

公司香港上市前的股东架构中:

刘海东先生直接持股11.20%,以及控制数家持股平台,合计持股约19.57%,为单一最大股东。

据LiveReport大数据统计,聚和材料中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现有待加强;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现一般。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

申宝配资提示:文章来自网络,不代表本站观点。